La reforma previsional convertida en ley en mayo pasado inicia una transición que culmina con un régimen pensionario igualitario.

Condorcet fue uno de los líderes intelectuales de la Revolución Francesa; el “filósofo universal” según Voltaire. Tenía tanta fe en la ciencia y en el progreso indefinido que se atrevió a vaticinar que morir “será un mero efecto de accidentes extraordinarios, por lo que el intervalo entre el nacimiento y la muerte se acrecentará sin cesar aunque no se alcance el supremo ideal de la inmortalidad”. Mientras las biotecnologías amenzan con hacer realidad el “supremo ideal” de Condorcet, el problema concreto a resolver es cómo contemplar en el sistema previsional el impacto económico en las familias del fallecimiento de uno de los miembros de la pareja.

En el período fundacional de la seguridad social —entre finales del siglo XIX y mediados del siglo XX— el hombre era el único o casi único proveedor de ingresos familiares. Con frecuencia, su muerte era catastrófica para los hijos y la esposa. Por entonces el concubinato no generaba derechos. Hasta la reforma de 1995, el hombre, salvo incapacidad, no era beneficiario de pensión de sobrevivencia. Desde 1995, en el ámbito del Banco de Previsión Social (BPS), el hombre pasó a ser potencial beneficiario en condiciones de ingreso diferentes que las mujeres. Sobre esa base se estructuró en el siglo pasado el sistema de pensiones de viudez.

La inserción laboral de la mujer y la relevancia de sus ingresos en las familias es muy diferente de la que era en aquella época. Hoy, del total de aportantes al BPS, el 48% son mujeres, y sus remuneraciones, que están en el orden del 20% por debajo de las de los hombres, son un aporte económico sustancial para la gran mayoría de las familias. El rol económico de las mujeres ha llevado a cambios importantes en el diseño de las pensiones de sobrevivencia en todos los países de mayor desarrollo relativo. Los interesados en profundizar sobre cómo vienen tratando el tema otros países pueden ver la Nota Técnica Nº 11, disponible en este enlace.

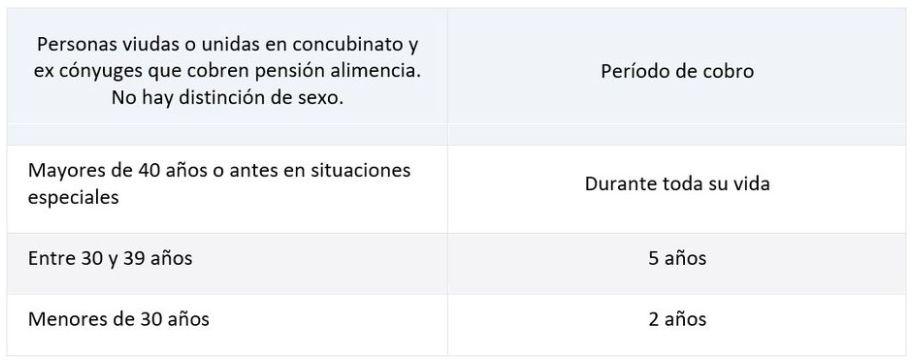

Período de cobro de las pensiones

En la reciente reforma previsional, la discusión política sobre las pensiones de sobrevivencia se centró en la edad a partir de la cual las personas viudas o unidas en concubinato percibirían la pensión de sobrevivencia de forma vitalicia. Luego del debate parlamentario el texto que entrará en vigencia el 1º de agosto próximo prevé lo siguiente:

Sin perjuicio de eso, dos situaciones especiales dan lugar a una pensión vitalicia, incluso antes de los 40 años. Una contempla el caso de personas beneficiarias total y absolutamente incapacitadas para todo trabajo, o que integren el núcleo familiar hijos absolutamente incapacitados para todo trabajo. En tales circunstancias, la pensión por viudez o situaciones equiparadas es vitalicia, cualquiera sea la edad de la persona beneficiaria.

La otra es que el fallecimiento hubiera ocurrido en acto de servicio o en ocasión de éste, tratándose de policías o militares. El régimen pensionario es igual para todos, salvo en este aspecto. Se entendió que por las particularidades de la función se justificaba un tratamiento diferencial para policías y militares fallecidos en acto de servicio.

Duración del matrimonio o concubinato

No se requiere período mínimo si hay hijos en común.

Si nos los hubiera se requieren dos años de matrimonio. En el caso del concubinato, se mantuvo el período de cinco años mínimos pedido por la legislación vigente desde 2008. El requisito puede cumplirse con, por ejemplo, cuatro años de concubinato más uno de matrimonio, o cualquier combinación de ambos tipos de vínculo que permita alcanzar un mínimo de cinco años.

Dos años de matrimonio fue el período considerado mínimo para generar una situación razonablemente persistente de dependencia o interdependencia económica entre los miembros de una pareja. Actualmente no existe un mínimo de matrimonio, lo que permite los llamados matrimonios “in extremis”, cuando uno de los contrayentes está ya en los momentos finales de su vida. En el pasado era la forma de habilitar que personas unidas en concubinato pudieran acceder a la pensión de sobrevivencia. Sin embargo, a partir de 2008, en que se reconoció ese derecho por vía legal, ya dejó de existir tal fundamento.

Régimen vigente en cuanto a ingresos de la persona viuda o unida en concubinato

Actualmente, en el ámbito del BPS y los servicios de retiro militar y policial, la mujer es beneficiaria de pensión de sobrevivencia si sus ingresos por otros conceptos no superan los $ 236.309. En las cajas Bancaria, Notarial y Profesional no aplican hoy requisitos de ingreso en el caso de personas viudas o las situaciones de concubinato comprendidas, cualquiera sea su sexo.

En el ámbito del BPS —que cubre a aproximadamente nueve de cada diez personas— el hombre es beneficiario sin otro requisito si sus ingresos son de hasta $ 14.985. Ese límite se ubica en hasta $ 63.410 si convivían al fallecer con la esposa o concubina, y puede ser de hasta $ 135.878 en ciertos casos. Estos valores —determinantes del derecho— no están en ninguna ley, sino que surgen de resoluciones del Directorio del BPS.

Nuevo régimen en cuanto a ingresos de la persona viuda o unida en concubinato

Las personas viudas o unidas en concubinato serán beneficiarias de pensión de sobrevivencia generadas por el fallecimiento de su pareja cuando estén en situación de carencia de recursos, dependencia o interdependencia económica de la persona con el individuo fallecido.

A partir del próximo 1º de agosto, se inicia un período de transición de diez años hasta que el valor máximo en todas las entidades y sin distinción se ubique en $ 150.000 a valores de 2022. Anualmente, se actualizará conforme la evolución del Índice Medio de Salarios. Para personas beneficiarias que tengan otros ingresos que superen los $ 75.000 el monto de la pensión de sobrevivencia tendrá una reducción proporcional.

Otras modificaciones

Se suprimió la pérdida de la pensión de sobrevivencia en caso de posterior matrimonio de la persona beneficiaria.

En el caso de hijos menores de 21 años o incapacitados, se suprimió la existencia de que fueran solteros para acceder a la pensión generada por su padre o madre.

Se amplía a 23 años la edad hasta la que los hijos de la persona fallecida cobrarán la pensión de sobrevivencia, siempre que se acredite la realización de estudios terciarios de manera habitual.

¿Cómo se calcula la pensión de sobrevivencia?

El monto de la pensión de sobrevivencia es un porcentaje aplicado sobre una base de cálculo. La base de cálculo es el monto de la jubilación, si se trata de una persona jubilada, o la jubilación que le hubiere correspondido al causante a la fecha de su fallecimiento, con un mínimo equivalente a la asignación de la jubilación por incapacidad total.

Los porcentajes varían de acuerdo a como se configure el nucleo familiar de la persona fallecida. En el caso de que integren el núcleo familiar la pareja e hijos, el monto de la pensión será del 75% de la base de cálculo.

Si solo son beneficiarios personas una de estas cartegorías de familiares, la asignación de pensión es del 66% de la base de cálculo.

Si se trata exclusivamente de personas divorciadas, o padres del causante, corresponde el 50% (cincuenta por ciento) del sueldo básico de pensión. En el caso de la persona divorciada, la asignación de pensión no podrá ser superior al monto de la pensión alimenticia decretada u homologada judicialmente.

Un tema relevante, de mucho interés público, es el tratamiento del aguinaldo en el ámbito de la “caja” militar. En el régimen aprobado en 1975, y aplicable todavía a muchas situaciones, el aguinaldo tenía un tratamiento diferente. En todas las demás “cajas”, el aguinaldo integra la base de cálculo de las jubilaciones y pensiones, pero no se cobra aparte. En la “caja militar” se cobraba aparte; en lugar de doce pagos anuales se percibían trece pagos anuales. Ahora el aguinaldo pasa a tener el mismo tratamiento que en las demás “cajas”, es decir, se integra como partida en la base de cálculo, pero no se paga aparte. Esto comprende a todos los militares que regulan su derecho por el régimen creado por la ley de 2018, del anterior gobierno frenteamplista, y por las normas de la reforma promulgada en mayo de este año.

La historia no registra si Sophie —la treintañera esposa de Condorcet y traductora de Adam Smith— cobró pensión cuando él murió en la cárcel de sus “amigos” revolucionarios. Lo que sí viene registrando la historia son los esfuerzos por aproximarse al “supremo ideal” de Condorcet. Científicos no exentos de controversia, como David Sinclair y su equipo de la Escuela de Medicina de Harvard, acaban de publicar los resultados de una investigación sobre la posibilidad de reprogramar células a un estado más joven a través de unos cocteles químicos. Sin tanta ambición y más certeza, la autoridad de medicamentos de Estados Unidos (FDA) aprobó el 6 de julio un medicamento para enlentecer la evolución del Alzheimer y tiene otros en proceso para enfrentar esta devastadora enfermedad.

Ver enlace: Opinión | Pensiones de sobrevivencia (montevideo.com.uy)