Retiros y pensiones militares se integran al Sistema Previsional Común. Los montos se calculan con iguales parámetros que en otras “cajas”.

Cuando los legionarios romanos finalizaban sus servicios al Emperador, recibían tierras y el “aerarium militare”, unos 3.000 denarios, lo que equivalía a unos trece años de paga. En todo el mundo, sin excepciones, las fuerzas militares han sido el primer grupo en contar con protección de retiro, invalidez y cobertura de familiares en caso de muerte.

En Uruguay la previsión social militar nació antes que el Estado-nación. Durante el siglo XIX hubo múltiples disposiciones que contemplaron la situación de militares y sus familias. En el período pre-constititucional destaca la ley de 13 de marzo de 1829 sobre invalidez, viudedad y orfandad para los servidores de las Divisiones del Estado actuantes durante el ciclo revolucionario. En 1911 se creó la Caja de Pensiones Militares.

La población cubierta

La “caja” militar comprende al personal de las fuerzas armadas que realice o no tareas típicamente castrenses. Los que tienen tareas militares en sentido estricto se denominan personal “combatiente” en el caso de los subalternos y “de comando” en el del personal superior. Otra parte del personal realiza tareas de apoyo administrativas, técnicas o profesionales.

Al retorno a la democracia, los efectivos en actividad eran aproximadamente 40.000. Hoy son unos 27.000. En 2019 se pagaban 36.893 retiros y 14.627 pensiones de sobrevivencia. La reducción de efectivos y el aumento en el número de retirados redundó en un deterioro de la relación activo/pasivo del subsistema, que se ubicó en 0,53 en 2019, como indica el Informe de Diagnóstico de la Comisión de Expertos en Seguridad Social (página 81). La “caja” militar administra cuatro regímenes diferentes.

Régimen viejo

El de mayor incidencia es el que aplica a las personas retiradas y a buena parte de quienes están hoy en actividad. Este estatuto jurídico (Decreto Ley 14.157 de 1975) —solo aplicable a quienes quedaron fuera de los cambio de la reforma de 2018—, contiene un conjunto de condiciones excepcionales. Por ejemplo, el beneficio se calcula en función del salario del último mes, las tasas de reemplazo rondan 100%, se cobra aguinaldo independientemente de la mensualidad y la no existencia de tope o monto máximo de beneficios.

Finalmente, seis leyes, llamadas “comparativas”, aprobadas entre 1994 y 2013, prevén que el monto inicial del retiro debe igualar al que reciben aquellos ya retirados con igual grado y condiciones de acceso.

Otro aspecto relevante era la posibilidad de pasar a retiro voluntario con 38 años de edad y 20 de servicios. Como consecuencia de estas disposiciones, entre otras, la edad promedio de los retirados militares era de 47,6 años en 2019. Tomando las esperanzas de vida implica un período de percepción de los retiros superior a los 30 años.

Reforma de la administración Vázquez (2018)

En 2018, la Ley 19.695 acotó la aplicación de ese estatuto jurídico a quienes estaban en ciertas condiciones, creó uno de régimen de transición y otro con vocación de permanencia. La nueva ley mantuvo en el régimen anterior a algo más del 50% del personal subalterno y a aproximadamente el 40% de los oficiales. El régimen de transición alcanzaba entonces al 34% de los subalternos y al 20% de los oficiales, mientras que el nuevo régimen comprendía al 13% y al 40% aproximadamente de subalternos y oficiales, respectivamente.

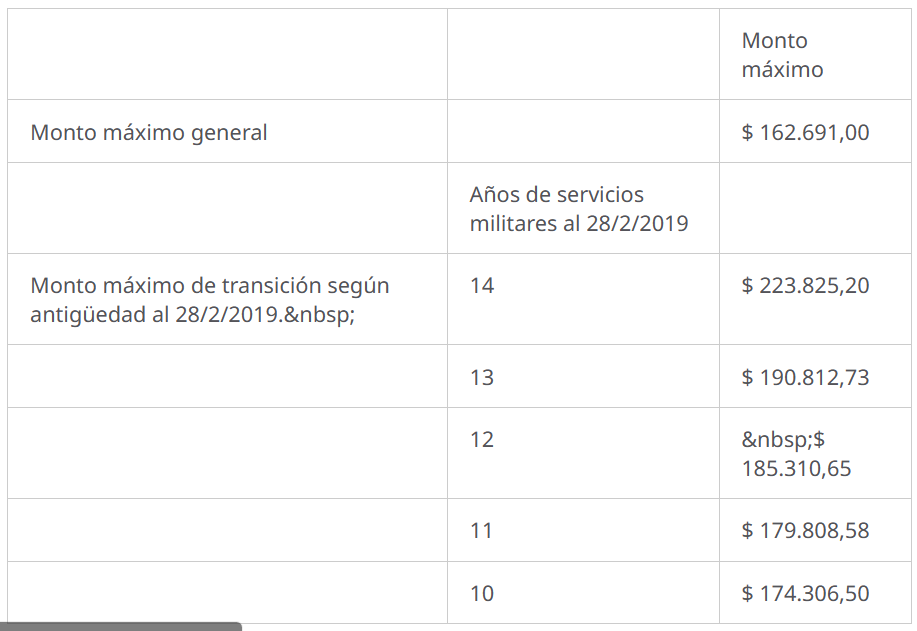

Esta ley introduce monto o topes mensuales máximos que, a valores de 2023, son los siguientes:

Retiro voluntario y retiro obligatorio

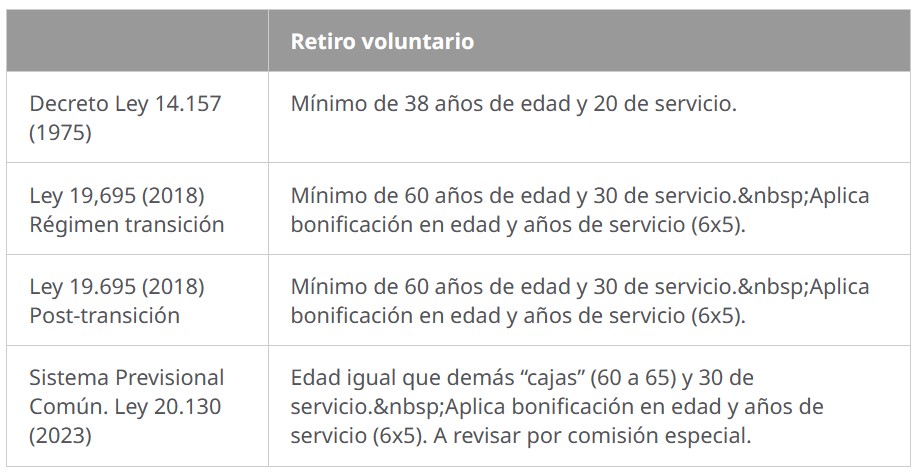

Se distinguen dos modalidades de retiro. El retiro voluntario se genera por decisión de las personas de acuerdo a requisitos que dependen del régimen aplicable. Las condiciones del retiro voluntario dependen de cuál de los cuatro regímenes se aplique, de acuerdo al siguiente cuadro:

Además del retiro voluntario, existen disposiciones que establecen el retiro obligatorio. Esta modalidad ha sido fundamentada por las sucesivas autoridades en el tipo de tareas militares, con exigencias físicas particulares y en la necesidad de contar con individuos con capacidad operativa plena para un adecuado servicio. En el Sistema Previsional Común se mantiene la figura del retiro obligatorio, pero circunscripta al personal que podría denominarse como propiamente militar, (el denominado “combatiente” y de “comando”). Se excluye de esta figura al resto del personal, dado que el legislador no consideró necesario que el personal con funciones no propiamente militar tuvieran una edad obligatoria de cese.

El cuadro siguiente resume las edades del retiro obligatorio en las tres leyes que regulan este punto:

Retiro obligatorio

| Decreto Ley 14.157 de 1975 | Ley 19.695 de 2018 | Ley 20.130 de 2023 | |

| Todo el personal está comprendido. | Todo el personal militar (escalafón k) está comprendido. | Solo personal “combatiente” y de “comando”. | |

| Edad real de retiro obligatorio | Edad real de retiro obligatorio | Edad real de retiro obligatorio | |

| Coronel y Capitán de Navío | 60 | 63 | 65 |

| Teniente Coronel y Capitán de Fragata | 55 | 58 | 63 |

| Mayor y Capitán de Corbeta | 52 | 58 | 63 |

| Capitán y Teniente de Navío | 48 | 58 | 63 |

| Teniente 1º y Alférez de Navío | 44 | 58 | 63 |

| Teniente 2º y Alférez de Fragata | 44 | 58 | 63 |

| Alférez y Guardia Marina | 44 | 58 | 63 |

| Sub Oficial Mayor y Sub Oficial de Cargo | 55 | 57 | 62 |

| Sargento 1º y Sub Oficial 1º Clase | 52 | 55 | 57 |

| Sargento 2º y Sub Oficial 2º Clase | 50 | 55 | 57 |

| Cabo 1º y equivalentes | 48 | 53 | 55 |

| Cabo 2º y equivalentes | 46 | 53 | 55 |

| Soldado 1º, Marinero 1º y equivalentes | 45 | 48 | 53 |

Fórmulas de cálculo de los retiros

El cálculo del beneficio mensual surge de un salario de referencia denominado sueldo básico jubilatorio o haber básico de retiro y porcentajes que se aplican sobre dicha base de cálculo, dependiendo de la edad y el tiempo de servicios incluyendo las bonificaciones que corresponda.

El Sistema Previsional Común elimina las fórmulas de cálculo de las jubilaciones y retiros especiales. El proceso de convergencia se inicia a partir de 2033 y termina en 2042.

Desde 2043 la base de cálculo de los haberes jubilatorios o de retiro será igualitario para todas las “cajas” incluyendo la previsión social militar: promedio actualizado de los mejores 20 años de asignaciones computables. El siguiente cuadro presenta las reglas establecidas por los cuatro regímenes:

Haber básico de retiro (sueldo básico jubilatorio)

| Decreto Ley 14.157 (1975). | Último sueldo. |

| Ley 19.695 (2018) Régimen transición | Promedio actualizado de los sueldos correspondientes a una escala que se ubica entre 30 y 50 últimos meses. |

| Ley 19.695 (2018) Post-transición | Promedio actualizado de los sueldos correspondientes a los últimos 60 meses. |

| Sistema previsional común. Ley 20.130 (2023) | Promedio actualizado de los sueldos correspondientes a los mejores 20 años de asignaciones computables (240 meses). |

Sobre esa base de cálculo, la reforma de 2018 establece para el retiro voluntario porcentajes de beneficio en línea con los aplicables en el régimen general, pero sobre una base de cálculo de un período menor. En el caso del retiro obligatorio, en estas disposiciones, el monto mensual equivale a tantas cuarentavas partes del 85% del haber básico o sueldo básico jubilatorio, como años de servicio se computen, con un máximo de 40.

A partir de 2033 empieza el período de convergencia de regímenes por lo que se inicia un proceso en el que estas reglas pierden un 5% de incidencia por cada año, hasta desaparecer en 2043. El proceso contrario ocurre con las nuevas reglas de cálculo del Sistema Previsional Común; desde 2033 la incidencia de estas reglas aumenta a razón de un 5% por cada año hasta ser las únicas aplicables desde 2043.

Resultados esperados

Los gráficos 1 y 2 muestran las proyecciones de egresos y de déficit elaborados por los servicios actuariales de apoyo a la reforma previsional. El “escenario base” es aquel en que la previsión social militar continúa regulada por la ley Nº 19.695 aprobada en 2018. Es una proyección “pasiva” que en las líneas rojas muestra el nivel de egresos y desfinanciamiento esperado y su trayectoria a medida que transcurre la transición que prevé esa ley. En un horizonte de 30 años, los egresos anuales habrían disminuido aproximadamente un 10% en relación al punto de partida. Más adelante tenderían a estabilizarse en el orden de 0,9% del producto interno bruto, con una reducción de entre 10% y 15% en relación al año 2023. Como consecuencia, el desfinanciamiento tiende en el largo plazo al 0,6% del PIB.